2026 年黄金定价主线:为什么不再是单变量行情

2026 年黄金最显著的特征,不是“涨或跌”,而是定价结构变复杂。

过去市场常用单一逻辑解释黄金,例如“通胀高所以黄金涨”或“避险升温所以黄金涨”。但当前阶段,更真实的逻辑是多变量同时作用:

-

宏观层面看利率与美元;

-

风险层面看地缘冲突与财政不确定性;

-

资金层面看央行购金与 ETF 配置行为。

因此,黄金在 2026 年大概率不是直线趋势,而是“中枢上移 + 波动放大”的复合行情。

影响黄金价格的 6 大核心变量

美联储政策与实际利率

黄金本质上对实际利率最敏感。

当名义利率下行或通胀预期上行,实际利率回落,黄金估值通常受益。

美元指数( DXY )

黄金与美元长期呈负相关。

美元走弱会提高非美元地区买盘能力,增强黄金吸引力;美元走强则反向压制黄金。

地缘冲突与风险溢价

中东、俄乌等冲突会抬升能源与航运不确定性,进而推高避险需求。

但要注意:地缘风险带来的上涨常是脉冲式,不一定等于长期趋势。

全球央行购金

央行持续增持黄金,会形成“慢变量支撑”。

这类资金不追短线波动,更像抬升价格中枢的结构力量。

ETF 与机构配置

若黄金 ETF 出现连续净流入,通常意味着机构资金从“交易型参与”转向“配置型参与”,趋势延续性更强。

财政赤字与主权信用预期

当市场担忧主权债务可持续性时,黄金会获得“信用对冲资产”溢价,这在高赤字环境下尤为明显。

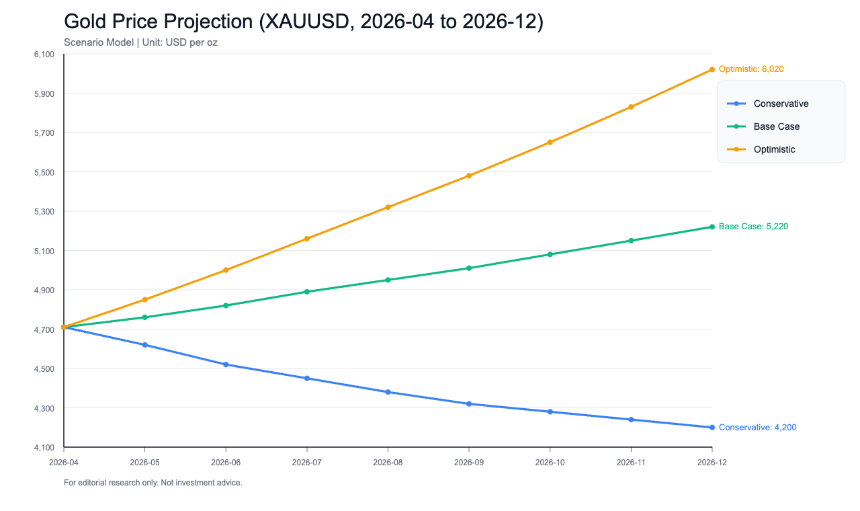

2026 年三情景预测:保守、基准、乐观

以下是更适合研究与交易的情景框架,而非单点预测。

-

保守情景( 概率中等 )

-

条件:美元反弹、实际利率走高、风险偏好回升。

-

结果:黄金进入较深回撤后震荡,全年表现偏防守。

-

-

基准情景( 概率最高 )

-

条件:利率中性偏松、地缘风险反复但可控、央行购金延续。

-

结果:黄金高位震荡偏强,回调后仍有资金承接,全年中枢上移。

-

-

乐观情景( 概率中等偏低 )

-

条件:实际利率明显下行,地缘与财政风险共振升级,ETF 持续流入。

-

结果:黄金出现趋势性上冲,反复刷新阶段高点。

-

2026 年黄金更像“强势震荡资产”,而非“无回撤单边资产”。

关键价位与市场节奏:什么时候是趋势,什么时候是震荡

图源:Gate 行情页面

在高波动年份,判断节奏比判断方向更重要。可以用以下框架:

趋势确认信号

-

黄金突破前高后回踩不破;

-

ETF 持续净流入;

-

美元与实际利率同步走弱。

震荡信号

-

金价对利好反应变钝;

-

冲高后量能不足;

-

宏观数据反复导致预期来回切换。

回撤风险信号

-

美元快速上行;

-

实际利率抬升;

-

风险资产全面修复导致避险需求回落。

对投资者来说,不要把每次地缘事件都当作“长期牛市起点”,更多时候它只是阶段性波动放大器。

5. 投资策略与风险管理:如何避免在高波动中“方向对、节奏错”

在 2026 年这种环境下,策略建议是“分层配置 + 动态仓位”。

-

长期配置仓:围绕资产对冲功能持有,不因短线波动频繁交易。

-

交易仓:围绕利率预期、美元拐点、地缘事件做波段。

-

风控纪律:

-

不在单一新闻后追高满仓;

-

设定仓位上限与回撤阈值;

-

用美元与实际利率做反向验证。

-

常见错误有两个:

-

把“高位震荡”当“趋势结束”;

-

把“事件拉升”当“无限上行”。

真正有效的方法,是先定义情景,再根据数据切换,而不是只看标题交易。

6. 结论:黄金更可能走向“高位震荡偏强”

综合 2026 年当前变量,黄金最可能的路径是:

-

中枢维持高位,难回到过去低波动低估值状态;

-

上涨与回撤交替出现,节奏快于往年;

-

真正决定全年方向的,仍是实际利率与美元,而非单一地缘新闻。

因此,黄金在 2026 年依然具备配置价值,但收益实现方式更依赖节奏管理。黄金不是“只涨不跌”的交易品,而是“中枢上移、波动加大”的宏观对冲资产。